La temporada de publicación de resultados ha traído una nueva ola de entusiasmo por la IA, con los principales hiperescaladores aumentando nuevamente su gasto de capital, en línea con lo observado en trimestres anteriores. Gran parte de este incremento se justifica por un desempeño operativo muy sólido: Microsoft y Alphabet incrementaron sus ingresos en la nube un 40% y un 34% respectivamente, mientras que el negocio principal de publicidad de Meta creció un 26%. Este tipo de resultados ha sido un motor fundamental del gasto de capital relacionado con la IA, ya que los flujos de caja operativos de los hiperescaladores representan aproximadamente el 60% de dicha inversión. Dado el sólido desempeño de estos actores, los inversores han renovado su confianza en que los beneficiarios de todo este gasto seguirán obteniendo buenos resultados.

Las cifras en sí mismas respaldan claramente esta tesis, ya que se espera que Meta, Microsoft, Alphabet y Amazon gasten más de 480.000 millones de dólares durante el ejercicio 2026, una cifra que muchos prevén que aumente aún más a medida que avanzamos hacia el cierre del año. Sin duda, se trata de un valor absoluto enorme, pero observar más de cerca cómo se financia mediante los flujos de caja operativos ofrece una perspectiva diferente.

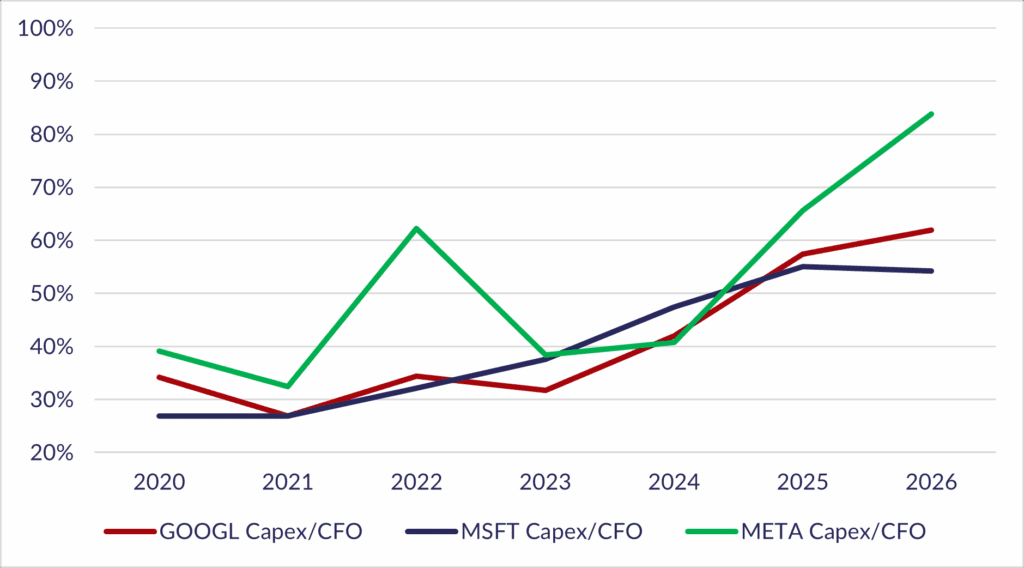

El gráfico siguiente ilustra esto mostrando el capex estimado de cada compañía dividido por su flujo de caja operativo, lo que pone de manifiesto el aumento de la intensidad de capital durante los últimos tres años. No obstante, lo que realmente destaca es el salto significativo en Meta, cuya intensidad de capital se espera que más que se duplique, pasando de alrededor del 40% a más del 80% en el ejercicio 2026.

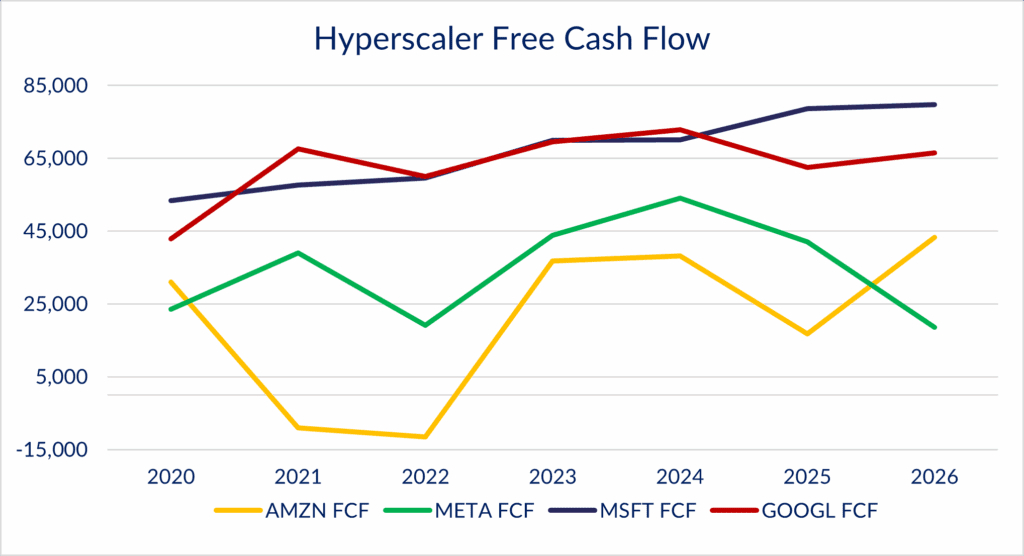

La magnitud de este compromiso hizo que las acciones cayeran más de un 11% tras la presentación de resultados, ya que muchos inversores cuestionaron el objetivo final del gasto en IA, de forma similar a lo que ocurrió con la apuesta de Mark Zuckerberg por el “metaverso” en 2022. Esta preocupación no carece de fundamento, ya que el peso del gasto está empezando a afectar las cifras de flujo de caja libre, como se muestra en el gráfico a continuación. Nuevamente, lo que más destaca es la disminución de las cifras de Meta frente al aumento previsto para las demás compañías durante el ejercicio fiscal 2026.

En contraste con Alphabet, Microsoft y Amazon, cuyos negocios en la nube solo están limitados por su capacidad y justifican plenamente una mayor inversión, queda claro por qué los inversores han rotado desde Meta hacia estas otras compañías. La siguiente pregunta es si esta combinación de una desaceleración en el negocio principal y un escrutinio creciente del gasto por parte de los inversores constituye la primera señal de que la trayectoria de crecimiento del gasto de capital podría empezar a moderarse. Dada la importancia de empresas como Meta dentro del ecosistema de financiación de la IA, esto podría servir como una advertencia temprana de una posible desinflación de la “burbuja de la IA” que muchos temen.

La reacción durante esta temporada de publicación de resultados ha marcado un cambio claro en la mentalidad del mercado: los inversores ya no perciben todo el gasto de capital de la misma manera. Incluso en compañías con negocios principales sólidos, el aumento de la intensidad del capex empieza a generar inquietud cuando no existe un plan de ruta claro. Aunque consideramos poco probable que el frenesí de gasto en IA termine a corto plazo, este cambio en el sentimiento ofrece una señal de cómo la comunidad inversora podría presionar a los hiperescaladores para racionalizar su inversión. Como resultado, el desempeño continuo del grupo “Mag-7” será crucial para mantener el impulso de la IA y deberá seguirse de cerca ante cualquier indicio de una posible desaceleración en la demanda.