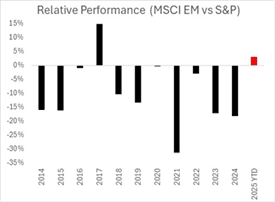

El excepcionalismo estadounidense ha mantenido viva la fiesta, refutando todas las advertencias de diversificación fuera del S&P únicamente por razones de valoración. Por otro lado, desde 2017 los mercados emergentes se han mostrado más baratos y con buenas perspectivas, y aún así su rendimiento ha sido inferior. Durante este período, los mercados emergentes han experimentado una reducción de sus valoraciones en comparación con el S&P 500, con un PER relativo que ahora está cerca de 0.55x.

Source: Aubrey Capital, (Bloomberg) 28 February 2025

Y esto sucede al mismo tiempo que el universo de Asia-Pacífico (donde se encuentra la mayor parte de nuestra exposición) está cotizando cerca de su mayor rendimiento de flujo de caja libre desde la crisis financiera global: al 5.7% frente al 2.7% del S&P 500. Esto es, el doble de rendimiento de flujo de caja libre a mitad de precio.

Pero, como todos saben, la valoración por sí sola nunca es una razón para invertir en un mercado. Como muestra el gráfico anterior, el PER relativo ha ido disminuyendo durante varios años y, aun así, esto no ha impedido que el S&P haya superado ampliamente a los mercados emergentes desde 2017.

Source: Aubrey Capital, (Bloomberg) 28 February 2025

La cotización del dólar estadounidense es claramente clave para el apetito por las acciones de los mercados emergentes. Aunque parece estar en la parte alta de su rango según varios indicadores, y se ha debilitado recientemente, ¿quién puede asegurar que no podría sorprender nuevamente en un momento de tensión geopolítica?

Entonces, ¿qué podría hacer que diversificar hacia los mercados emergentes, con su atractiva valoración relativa, sea una decisión acertada en los próximos meses?

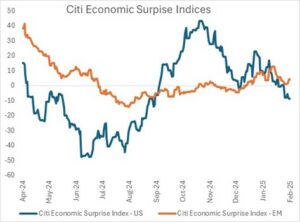

Para intentar responder esta cuestión, vamos a echar un vistazo al Citi Economic Surprise Index (CESI). De acuerdo con este índice, que representa la suma de las diferencias entre los resultados económicos oficiales reales y las previsiones, los datos de los mercados emergentes han superado las expectativas de manera moderada, mientras que los de EE.UU. han sido decepcionantes.

Source: Aubrey Capital, (Bloomberg) 28 February 2025

La reciente divergencia en el gráfico anterior es un indicador positivo para los mercados emergentes. El índice de los mercados emergentes, cuando se divide por el índice de EE.UU., ha sido un buen indicador adelantado del rendimiento relativo de los mercados emergentes.

Source: Aubrey Capital, (Bloomberg) 28 February 2025

Además de los anuncios macroeconómicos oficiales, también parecen existir varios factores más difíciles de cuantificar: DeepSeek hizo que los inversores cuestionaran los enormes presupuestos de capital de los “7 Magníficos”, al mismo tiempo que reevaluaron positivamente la posición de China en inteligencia artificial (basta con ver el reciente desempeño de Alibaba). Mientras tanto, la Reserva Federal de Atlanta ha revisado su previsión de PIB de EE.UU. para el primer trimestre, mostrando una contracción a una tasa anual del 1.5 %, lo que sería la primera contracción trimestral desde el primer trimestre de 2022.

Y una sola golondrina no hace verano, pero con el dólar tomando un respiro y los mercados emergentes mostrando señales positivas en lo que va del año, quizás sea momento de al menos considerar la diversificación.

Read the full ‘La fiesta del S&P: ¿Hasta cuándo?’ in PDF format.