Europa fue una importante fuente de rentabilidad para la cartera el año pasado, con contribuciones destacadas de compañías como Rheinmetall y Safran. En conjunto, el comportamiento del mercado fue sólido: el Euro Stoxx 600 avanzó más de un 21% en términos de euro y, además, la fortaleza de la divisa aportó un impulso adicional a los retornos para el inversor internacional. Parte de este movimiento respondió a un cambio de flujos hacia Europa como alternativa a Estados Unidos, en busca de valoraciones más razonables tras varios años de fuerte concentración en la renta variable estadounidense.

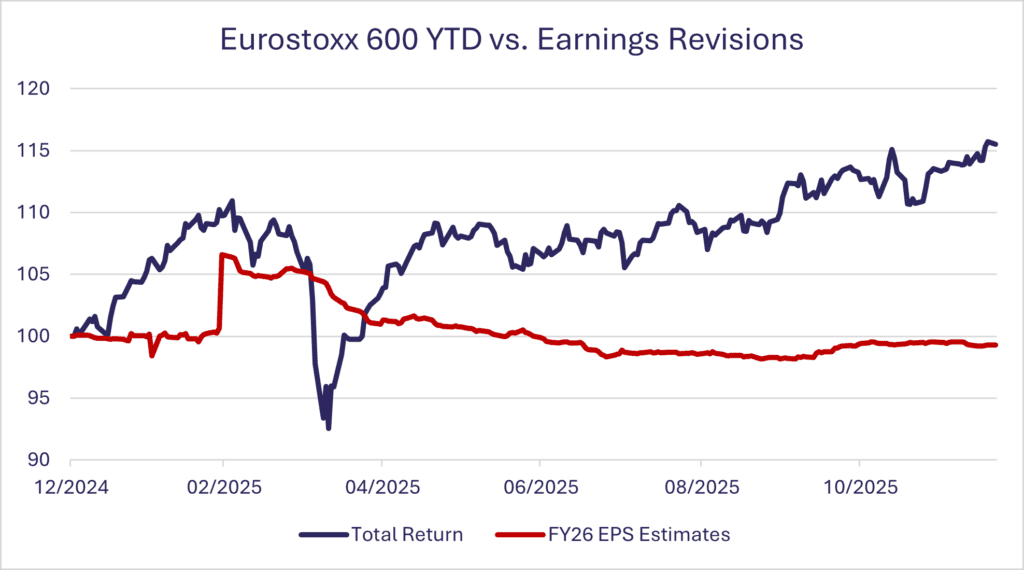

Sin embargo, el patrón de la subida invita a la prudencia. La revalorización del mercado europeo no ha venido acompañada, hasta ahora, de revisiones al alza equivalentes en las estimaciones de beneficios para 2026. Esto sugiere que una parte importante del avance se explica por expansión de múltiplos más que por mejora de fundamentales. En otras palabras, el mercado ha pagado más por los mismos beneficios esperados, lo que eleva el nivel de exigencia de cara a los próximos trimestres.

Dicho esto, empiezan a surgir catalizadores que podrían sostener una “segunda fase” más apoyada en fundamentales. El proyecto de ley de gasto en Alemania marca un giro relevante hacia una política fiscal más expansiva y orientada a la inversión, especialmente en defensa, infraestructuras e industria estratégica. Si este enfoque se extiende a otras economías europeas, podría mejorar las perspectivas de crecimiento regional tras años de disciplina presupuestaria más estricta.

A ello se suma la posibilidad de una estabilización geopolítica en Europa del Este. Cualquier avance creíble hacia una resolución del conflicto entre Rusia y Ucrania tendría un efecto directo sobre la confianza empresarial, los costes energéticos y el sentimiento inversor hacia la región. También el entorno monetario podría volverse más favorable si la moderación de la inflación permite una política de tipos más flexible.

No obstante, las expectativas de crecimiento de beneficios, en torno al 10% para 2026, fijan un listón exigente. Por ello, vemos Europa más como una historia de “demuéstralo con resultados” que como un simple rerating adicional. La dispersión entre compañías y sectores es elevada, lo que refuerza la importancia de la selección de valores frente a la exposición pasiva al índice.

Nuestro enfoque en Europa sigue siendo selectivo y orientado a calidad: negocios con ventajas competitivas claras, exposición a tendencias estructurales (defensa, aeroespacial, automatización, transición energética selectiva) y disciplina en asignación de capital. En ese segmento creemos que todavía es posible encontrar oportunidades atractivas, incluso tras la subida del mercado.

En el contexto global, Europa no es el único motor de oportunidad, pero sí puede desempeñar un papel relevante en la diversificación de fuentes de rentabilidad. Combinada con el dinamismo de mercados emergentes y la resiliencia de Estados Unidos, contribuye a un entorno constructivo para una estrategia centrada en crecimiento de calidad y alta convicción.