El año 2025 presentó dos etapas claramente diferenciadas para el Aubrey Global Conviction Fund. Durante la primera mitad, la evolución de los mercados favoreció nuestro enfoque de gestión altamente activa; sin embargo, en la segunda mitad se produjo un comportamiento contrario, marcado por el resurgimiento de las denominadas “Magnificent 7” y un rally tecnológico que consideramos de baja calidad. De cara a 2026, identificamos oportunidades significativas tanto en empresas medianas como en grandes corporaciones, mientras que el sector tecnológico requerirá un seguimiento cuidadoso.

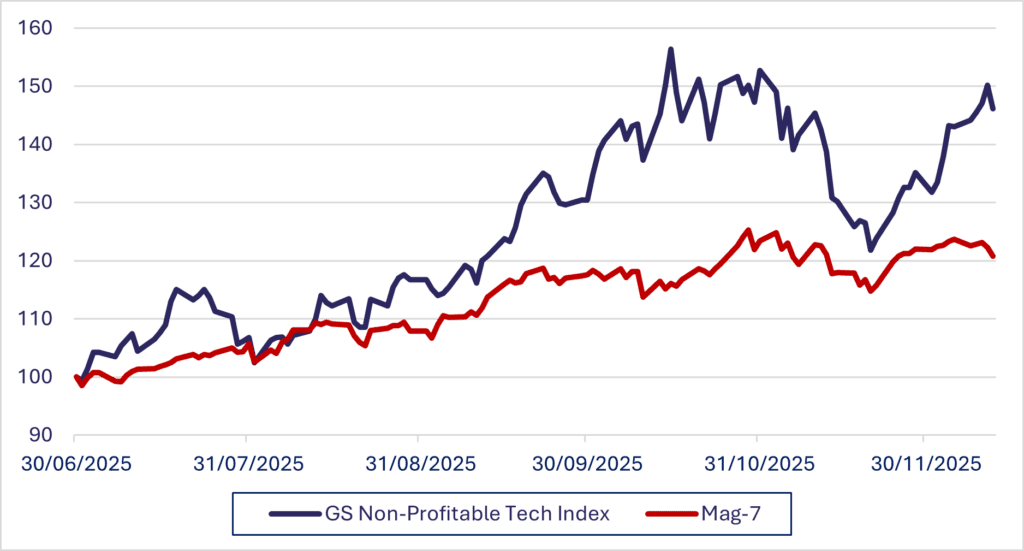

Los principales factores que impulsaron el comportamiento del mercado en la segunda mitad del año fueron el marcado regreso de las denominadas “Magnificent 7” (Mag-7) y un repunte del sector tecnológico que consideramos de baja calidad. El gráfico siguiente pone de manifiesto la relevancia de estos movimientos desde comienzos de julio, con el Mag-7 Index avanzando más de un 20% y el Goldman Sachs Non-Profitable Tech Index registrando un notable incremento del 46%. Cabe destacar que muchas de las compañías incluidas en este último índice no cumplen con los criterios de inversión de Aubrey: 15% de ROE, 15% de crecimiento del BPA y 15% de CROA.

Un escenario de más recortes de tipos.

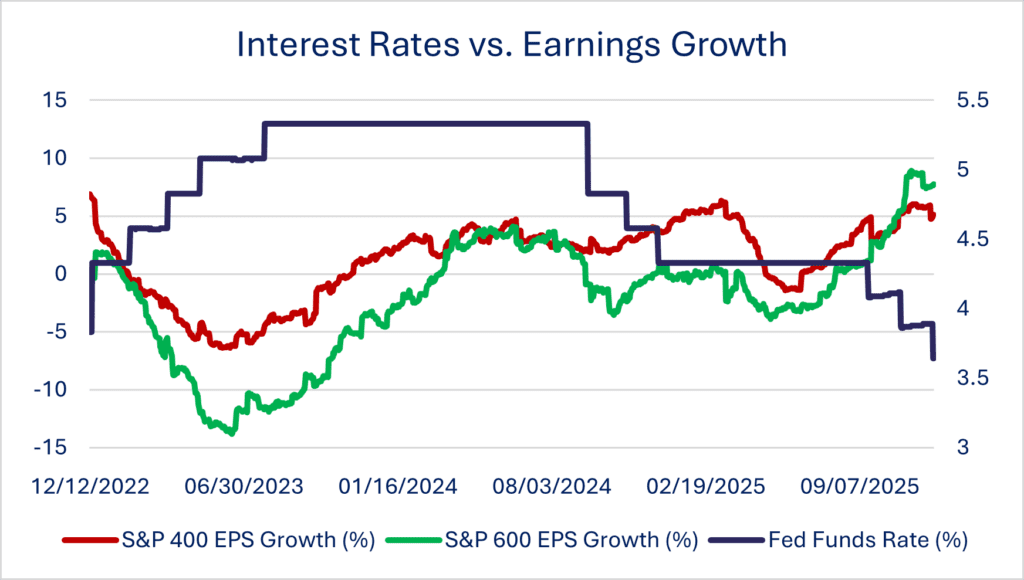

La economía estadounidense ha mostrado una notable resiliencia a pesar de los retos que plantea la inflación, las valoraciones tecnológicas y la evolución de los tipos de interés. El estímulo fiscal derivado de la denominada Big Beautiful Bill, junto con la prórroga de los recortes fiscales de 2017 y exenciones para horas extra y propinas, debería sostener el gasto de los consumidores y reforzar la inversión corporativa. La depreciación acelerada y los incentivos a la I+D impulsan la inversión en manufacturas, revitalizando un sector industrial que permaneció débil durante buena parte del año pasado.

Asimismo, el ciclo de recortes de tipos de la Reserva Federal favorece especialmente a las empresas más pequeñas y con mayor apalancamiento, aliviando la presión sobre el mercado inmobiliario, donde la vivienda representó el 36% del aumento anual del IPC en septiembre. En conjunto, estos factores permiten anticipar que la inflación se mantenga elevada pero controlada, creando un entorno propicio para nuevos recortes de tipos durante 2026 y generando oportunidades para pequeñas y medianas compañías que hasta ahora habían estado limitadas por un entorno de tipos altos.

Oportunidades en mediana y gran capitalización.

El segmento de mediana capitalización ofrece oportunidades atractivas para gestores activos como Aubrey, con un active share del 85-95%. Inversiones recientes exitosas como Comfort Systems, Axon Enterprises e InterDigital reflejan el potencial de expansión de márgenes y crecimiento en un escenario de tipos más bajos. Por otro lado, las grandes capitalizaciones estadounidenses, incluyendo Broadcom y Alphabet, continúan cumpliendo criterios clave de inversión; sin embargo, sus valoraciones parecen exigentes, y el impacto de los cambios en el capex asociado a la inteligencia artificial plantea interrogantes para el próximo año.

El elefante en la habitación: ¿cuál es el próximo paso de la IA?

En los últimos meses, las preocupaciones en torno a las inversiones en IA han resurgido con fuerza. Oracle, por ejemplo, ha visto una caída significativa desde sus máximos debido a compromisos con OpenAI que actualmente no puede cumplir, financiando sus centros de datos mediante endeudamiento y asumiendo riesgos crediticios. Mientras tanto,

los hyperscalers como Amazon, Microsoft, Alphabet y Meta mantienen niveles de inversión elevados y previsiones de crecimiento para 2026, reforzando la solidez de sus fundamentales.

Nuestra conclusión de los últimos dos meses es que, aunque anteriormente el capex era recibido con un entusiasmo generalizado, esa tendencia se ha quebrado y no todas las inversiones de capital son iguales. Mientras que empresas como los hyperscalers, que utilizan su abundante caja para invertir, están siendo recompensadas por el mercado, aquellas que recurren a la deuda están siendo sometidas a un escrutinio mucho más severo. Está claro que los inversores se están volviendo más selectivos, y otras compañías como CoreWeave y Meta han sufrido destinos similares ante las preocupaciones sobre la financiación y las dudas en torno a la monetización.

La tesis de inversión en IA sigue siendo sólida a corto plazo, y un 60% del capex en IA procede de Amazon, Microsoft, Alphabet y Meta. Todas ellas han aumentado sus previsiones de inversión para 2026 y, tras los resultados del tercer trimestre, se espera que vuelvan a revisarlas al alza en enero. Esto debería reforzar los fundamentales de cara al 2026, aunque persisten interrogantes más profundos sobre la velocidad de adopción por parte de las empresas y el momento en que la tecnología será lo suficientemente avanzada como para sustituir a una parte más amplia de la fuerza laboral.

La IA ahorra tiempo en la recopilación de datos, pero presenta limitaciones en términos de calidad y precisión cuando se trata de tareas técnicas. Más allá de funciones básicas, la IA en su forma actual no puede reemplazar a un trabajador humano. Aunque la adopción ha sido extraordinariamente rápida, con McKinsey informando en noviembre que el 88% de las organizaciones ya utiliza IA en al menos una función, casi un tercio señala la falta de precisión como el principal problema al que se enfrenta. Como resultado, más del 60% de estas organizaciones siguen ancladas en fases de prueba o experimentación.

Dado que actualmente solo estamos a un 12% de la adopción total, el discurso ha cambiado hacia cómo los casos de uso de la IA pueden mejorar de forma tangible la eficiencia y la rentabilidad de quienes la emplean. Si se produjera una desaceleración en esta impresionante curva de adopción, no haría sino reavivar las dudas sobre el volumen de capital que se está destinando a la infraestructura de IA.

Creemos que 2026 traerá una renovada volatilidad en el sector tecnológico, con la narrativa Gemini frente a Chat GPT intensificándose a raíz del último modelo Llama de Meta. El debate entre GPU y TPU continuará, junto con la cuestión más relevante de todas: el capex de los hyperscalers. Mantenemos una visión optimista pero prudente sobre la dirección que pueda tomar el sector y seguiremos de cerca todas estas temáticas. Esperamos que el comportamiento del sector tecnológico tenga una influencia significativa sobre el conjunto del mercado estadounidense, y que cualquier episodio de volatilidad se traslade al resto del mercado.